뉴스 기사를 읽으며 모르는 용어를 공부하고 이해하게 되면 무작정 외우는 것 보다 조금 더 머릿속에 잘 남기 때문에 이렇게 종종 부동산 경제 기사를 함께 읽으며 부동산 용어 공부를 하는 시간을 가져 보려고 합니다.

해당 기사는 현재 집값이 많이 올라 대출 하기가 전만큼 쉽지 않다는 내용의 기사 인데요, 파란색으로 박스를 친 단어들이 생소하기 때문에 오늘 함께 용어 공부를 해보도록 할게요.

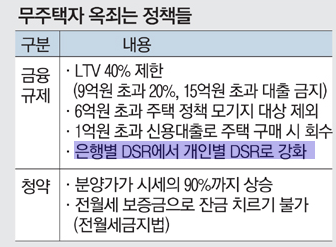

LTV란 ?

LTV란 주택담보대출 (Loan To Value ratio) 의 약자로 주택을 담보로 돈을 빌릴 때 인정되는 자산 가치 비율 입니다. 예를 들어 2억짜리 주택을 담보로 대출을 진행하고자 할때 LTV 비율이 40%일 경우 (2억 x 0.4) 최대 빌릴 수 있는 금액은 8천만원 이라는 뜻입니다.

즉, 위에 기사 내용을 다시 한번 읽어보면 LTV 40% 금융 규제가 있지만 최근 부동산 값이 급격히 올라 9억이 넘는 주택 비율이 22% 넘었으며, 이에 따라 9억원 초과하는 주택의 경우 LTV 비율이 40%반값인 20%로 줄어들고, 15억 초과에는 대출이 금지 된다는 내용 인 것을 이해할 수 있습니다. LTV 비율은 수도권과 같은 투기과열지구에서 40%이며, 9억이하로 가정 한다면 최대 받을 수 있는 대출 금액은 3억6천만원 입니다.

DSR이란?

DSR 이란 모든 종류의 부채 원리금을 연소득으로 나눈 값을 뜻합니다. 즉, DSR로 연간 빚을 갚을 수 있는 능력치가 어느정도에 해당 하는 가를 판단하는 것이라고 할 수 있습니다.

DSR 계산방법은 1년동안 갚아야할 모든 부채 금액에 연소득을 나누어 계산 하게 되는데요, 이 때 대출에 학자금대출이나 자동차대출, 부동산 대출 등 모든 금융권에서 빌린 모든 대출이 합산 되는 것 이지요.

즉, (대출원리금 상환액 총합계 / 연간소득) 이 계산 방법이 되겠습니다.

예를 들어 연봉 3,000만원이고, 부동산대출,학자금대출,자동차대출의 연간상환액이 800만원이라고 가정 했을 때, 800/3000 = 26.6% 이렇게 계산 하면 됩니다.

다시 한번 뉴스를 확인해보면 은행별 DSR에서 개인별 DSR로 강화 된다고 나와있는데, 현재 은행별로 DSR 평균을 40%로 관리 하는데, 금융 규제가 은행별에서->개인별로 강화 될 것이라고 적혀 있는 부분 이다. 이 뜻은 은행이 A라는 사람에게 DSR60% 적용했다고 가정해보자. 그럼 다른 B라는 사람에게 20%를 적용시켜 평균치인 40%에 맞추는 방식이다. 하지만 이제는 동등하게 각 각 DSR을 40%씩 적용한다는게 개편 방향이다.

모지기란?

모기지론 (Mortgage loan) 은행과 같은 금융기관이 주택 구입을 희망하는 수요자에게 해당 주택이나 부동산을 담보로 대출을 해주는 것 입니다. 일반 대출과 다른 점은 20년 장기로 빌릴 수 있으며, 20~30%만 본인부담으로 손쉽게 집을 마련하고 조금씩 갚아 가면 되는 방식입니다.

'부동산 > 부동산 용어와 상식' 카테고리의 다른 글

| 아파트 분양권 전매에 대한 모든 것 A to Z (2) (4) | 2023.03.30 |

|---|---|

| 아파트 분양권 매매에 대한 모든 것 A to Z (1) (4) | 2023.03.30 |

| 용적률 건폐율 뜻 (초등학생도 이해가능) (8) | 2023.03.26 |

| 시가표준액 vs 공시지가 차이 확실하게 알려드림 (3) | 2023.03.25 |

| 2022년 아파트 하이엔드 브랜드 건설사 순위 1위 현대건설 '디에이치' (0) | 2022.10.09 |